自2009年银监会实施年龄分段措施后,银行信用卡业务逐渐淡出大学校园。时过境迁,互联网金融的迅猛发展让学生信贷死灰复燃,互联网分期购物平台纷纷“抢滩”高校,提供大量针对大学生信用贷款购物贷款。其中,不少平台以隐性、欺哄等方式,诱得大学生开户消费,“高利贷”渐成高校大学生不可言说之痛。

伴随互联网购物分期平台快速发展,大学生对电子产品、化妆品、服饰等消费需求日益旺盛,互联网金融借此天时地利之机纷纷涌向校园,提供大量针对大学生信用贷款购物贷款。

某互联网金融公司校园推广信贷优惠活动。(网站截屏)

买Iphone 6 背上“高利贷”

今年年初,北京某高校大二学生小王为购买一台iPhone6,选择向某家校园互联网金融公司申请信用借款。“当时金融公司工作人员在介绍借款条件时,只告知我借款年息10%左右,可分期归还。并不断宣称,只要平时注意节省就可以轻松还款,于是我就申请下单并交付定金。

然而,第二天真正进行借款时,该互联网金融公司业务员却告知小王,借款还需缴纳担保费、平台服务费、授信资格审核费等一系列费用。“不退定金”的霸道条款让小王无奈,只能委屈接受。初略计算下来,小王因借款支付的总费率竟高达26%。为此,小王被迫到校外兼职还贷。

值得一提的是,小王的遭遇并不是高校大学生中的孤例。小王对中国青年网记者介绍,学校的很多同学都曾向互联网金融平台借过款,受伤远远大于受惠,还有同学因无法偿还贷款而被社会人员威胁、骚扰,无法继续正常的大学生活。

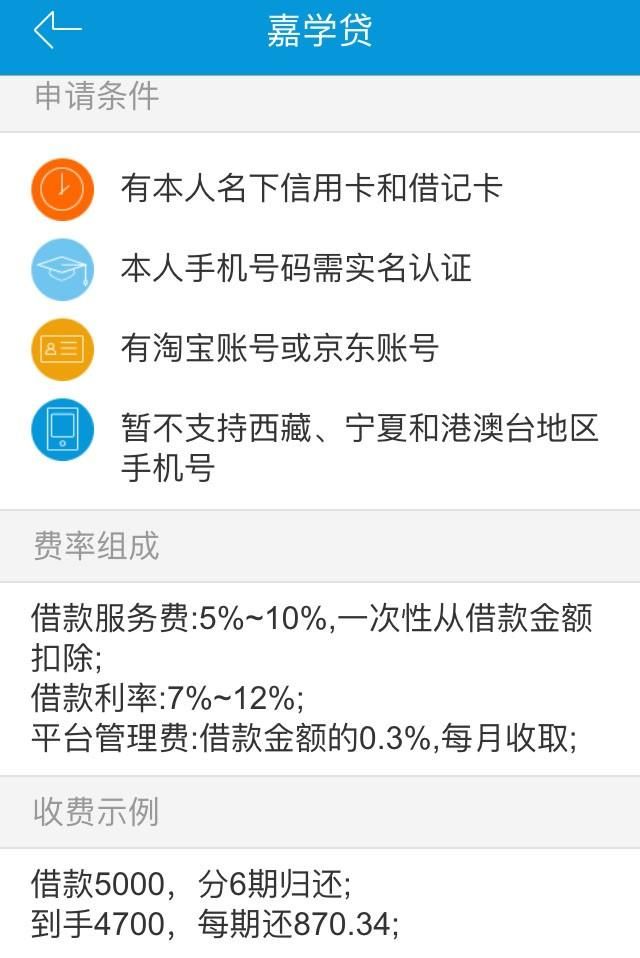

以该平台收费示例为例,大学生在该平台借款5000元的综合利率高达22%。 官方资料图

P2P公司奇招迭出 抢食“唐僧肉”

2009年,传统银行不再授信给未满18周岁的大学生办信用卡,同时也加强了对于18周岁以上大学生办卡的条件限制,然而实实在在的消费需求又一直吸引着各类资本蠢蠢欲试,大学生消费再次成为资本“抢食”目标。

中国青年网记者走访北京多所高校发现,一些互联网金融企业打着“服务学子,满足需求”的幌子,纷纷涌进校园,声称为学生提供优惠方便的信用贷款。同时,各类分期网络购物平台也夹藏期间,形成一个大学生购买——分期——还款完整闭环。

令人惊讶的是,为了提升在校园的知名度,互联网金融公司招数百出。在以厚利吸引校园代理疯狂刷传单的同时,摆设摊位,用小礼品吸引学生现场注册、去学生宿舍宣讲、甚至直接在宿舍帮助学生注册并购买其想要的产品也在大学校园中屡见不鲜。

白热化的竞争及高额的宣传成本,有些互联网金融企业开始偏离行业规范跑道,以花言巧语欺哄没有社会经验的学生,诱骗其陷入“高利贷”陷阱,有苦说不出。

家长怨声载道监督闭环亟待构成

“互联网金融行业应该自律,学生是现在乃至未来的消费主力,我们不应只考虑眼前在学生身上可以获得利润。作为企业,社会责任也是经营的一部分,我们应该守法,更要为学子生活和学习提供实惠的贷款产品”,圣格金融首席风控官李金峰对中国青年网记者说道。

大学生的收入来源主要依靠父母,冲动贷款消费也许会让家庭承担代价。很多学生的消费贷款最终还是要有学生家长来偿还,无疑让家庭背上了沉重的负担。对此很多学生家长怨声载道,希望校方和相关监管机构能够有所作为,阻止这一趋势的蔓延。

李金峰先生认为,大学生在可凭借自身兼职贴补生活的同时,学校也应该起到监督互联网金融进校园的责任,并对学生进行理智消费的教育和宣传;有条件的学校也可以建立相关基金,与相关实体店或电商平台合作、以无息或超低利息分期的方式为本校学生提供物美价廉的商品及服务。

“政府也应该加大对该类互联网金融服务平台的监管力度,打击变相高利贷行为,尤其是在立法上设立如信用卡管理法律制度,通过家庭、学校、社会三方联动,构成监督信贷的高强度闭环”李金峰先生认为。

|

北京市消协发布20款...

北京市消协发布20款... 聚焦整治过度包装与...

聚焦整治过度包装与... 新国标治理过度包装...

新国标治理过度包装... 中消协公布上半年投...

中消协公布上半年投... 安徽省多地市场监管...

安徽省多地市场监管...